落地实施解读《大中型企业安全生产标准化管理体系要求》

近日,应急管理部办公厅、财政部办公厅联合发布《关于做好2026年企业安全生产费用管理有关工作的通知》,对2025年度企业安全生产费用数据填报工作作出部署,要求煤炭生产、非煤矿山开采、石油天然气开采、建设工程施工、危险品生产与储存等11个行业企业,于2026年5月31日前完成相关数据填报工作。这项费用的法律依据和管理规范是什么?企业应当如何合规提取和使用?本文将详细解读。

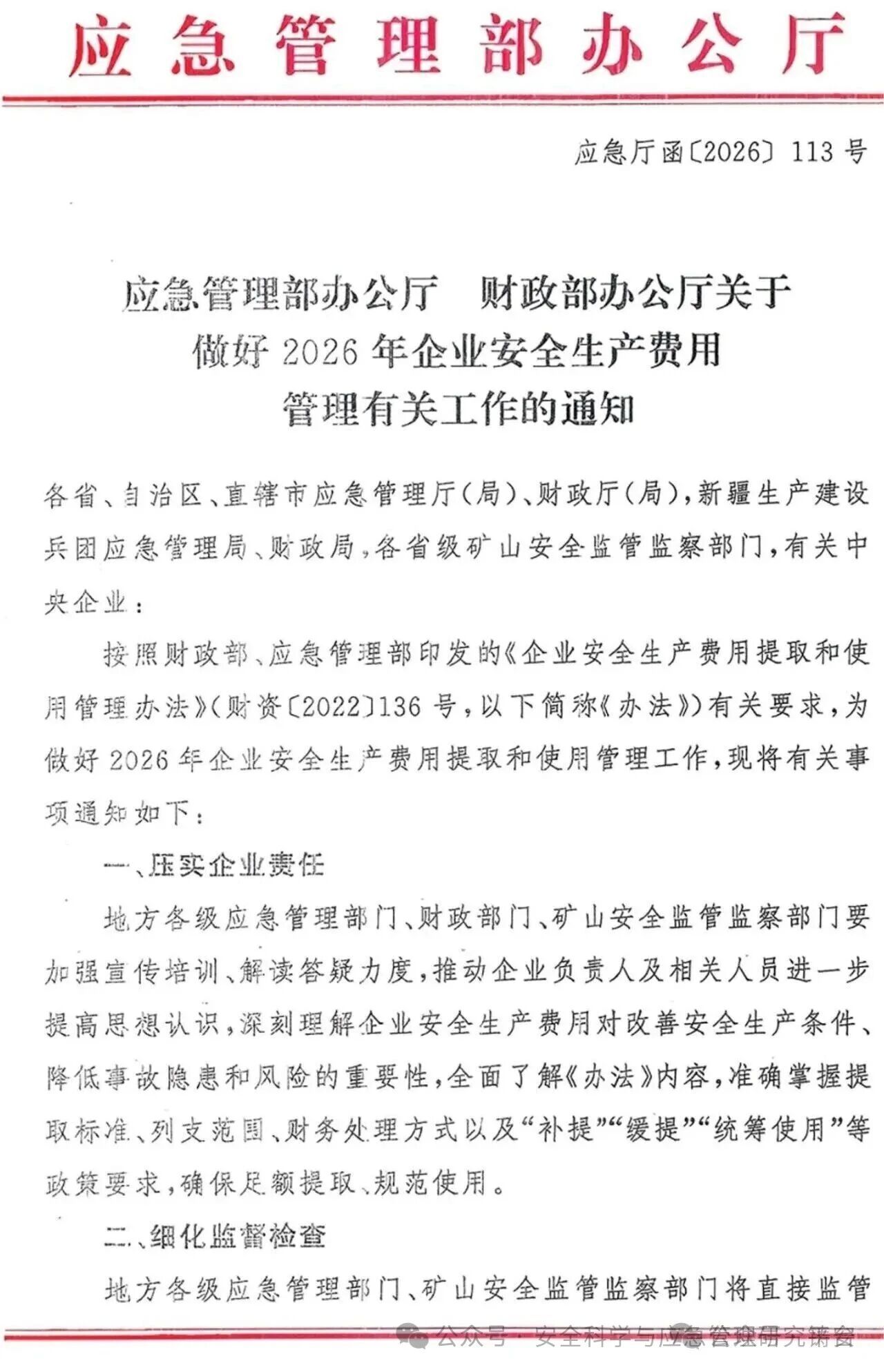

应急部 财政部《关于做好2026年企业安全生产费用管理工作的通知》(应急厅函[2026]113号)

事关企业安全生产,这项费用怎么提取、如何使用?

近日,应急管理部办公厅、财政部办公厅联合发布《关于做好2026年企业安全生产费用管理有关工作的通知》,对2025年度企业安全生产费用数据填报工作作出部署,要求煤炭生产、非煤矿山开采、石油天然气开采、建设工程施工、危险品生产与储存等11个行业企业,于2026年5月31日前完成相关数据填报工作。这项费用的法律依据和管理规范是什么?企业应当如何合规提取和使用?本文将为您详细解读。

一、什么是企业安全生产费用?

企业安全生产费用,是指企业按照规定标准提取,在成本(费用)中列支,专门用于完善和改进企业或者项目安全生产条件的资金。这一制度源于《中华人民共和国安全生产法》第二十三条的规定:“有关生产经营单位应当按照规定提取和使用安全生产费用,专门用于改善安全生产条件。安全生产费用在成本中据实列支。”2022年,财政部、应急管理部对2012年印发的《企业安全生产费用提取和使用管理办法》进行了修订,印发了《企业安全生产费用提取和使用管理办法》(财资〔2022〕136号,以下简称《办法》),自印发之日起施行。2026年通知进一步要求各地加强宣传培训、监督检查,推动企业准确掌握提取标准、列支范围、财务处理方式以及“补提”“缓提”“统筹使用”等政策要求,确保足额提取、规范使用。

二、哪些企业需要提取安全生产费用?

《办法》适用于在中华人民共和国境内直接从事以下行业的企业及其他经济组织:

·煤炭生产

·非煤矿山开采

·石油天然气开采

·建设工程施工

·危险品生产与储存

·交通运输

·烟花爆竹生产

·民用爆炸物品生产

·冶金

·机械制造

·武器装备研制生产与试验(含民用航空及核燃料)

· 电力生产与供应

与2012年旧版相比,2022年修订版新增了民用爆炸物品生产、电力生产与供应两类企业,并将石油天然气开采企业单列。

三、安全生产费用的提取标准

《办法》结合12类行业企业特点,分设12个专节规定了不同的提取标准。以下列举部分重点行业的提取标准:

(一)煤炭生产企业

依据当月开采的原煤产量,于月末提取,标准如下:

·煤(岩)与瓦斯(二氧化碳)突出矿井、冲击地压矿井:吨煤50元

·高瓦斯矿井,水文地质类型复杂、极复杂矿井,容易自燃煤层矿井:吨煤30元

·其他井工矿:吨煤15元

·露天矿:吨煤5元

(二)建设工程施工企业

以建筑安装工程造价为计提依据,各类工程标准不同。其中矿山工程项目安全费用计提标准由原来的2.5%上调到3.5%。

(三)危险品生产与储存企业

按营业收入分档计提:

·营业收入不超过1000万元的:4.5%

·营业收入超过1000万元至1亿元的部分:2.25%

·营业收入超过1亿元至10亿元的部分:0.55%

(四)石油天然气开采企业

石油、天然气单位产量安全费用提取标准为:每吨原油20元,每千立方米原气7.5元;地下储气库企业按照上一年度营业收入的1.5%提取;钻井、物探、测井、录井、井下作业、油建、海油工程等企业按照项目或工程总费用的1.7%提取。

总体来看,2022年修订版适度提高了煤炭、非煤矿山、建设工程施工、危险品、烟花爆竹、机械制造六类行业(企业)标准,总体调高比例为50%至100%不等。

四、安全生产费用可以用在哪些方面?

根据《办法》第五条规定,企业安全生产费用可用于以下范围的支出:

(一)购置购建、更新改造、检测检验、检定校准、运行维护安全防护和紧急避险设施、设备支出(不含按照“建设项目安全设施必须与主体工程同时设计、同时施工、同时投入生产和使用”规定投入的安全设施、设备);

(二)购置、开发、推广应用、更新升级、运行维护安全生产信息系统、软件、网络安全、技术支出;

(三)配备、更新、维护、保养安全防护用品和应急救援器材、设备支出;

(四)企业应急救援队伍建设(含应急救援物资储备、人员培训等)、安全生产宣传教育培训、从业人员发现报告事故隐患的奖励支出;

(五)安全生产责任保险、承运人责任险等与安全生产直接相关的法定保险支出;

(六)安全生产检查检测、评估评价(不含新建、改建、扩建项目安全评价)、评审、咨询、标准化建设、应急预案制修订、应急演练支出;

(七)与安全生产直接相关的其他支出。

值得注意的是,2022年修订版将应急救援队伍建设、重大危险源检测、安全风险分级管控、事故隐患排查、安全生产信息化建设和运维、安全生产责任保险及职工发现并报告安全隐患的奖励等支出内容纳入使用范围。

此外,《办法》解读中还分行业列举了部分支出负面清单,对不宜列入企业安全生产费用的支出进行明确,如“三同时”要求初期投入的安全设施、防汛物资采购费用、交通管制费用等均不应列入。

五、安全生产费用的管理要求

《办法》第四条明确了企业安全生产费用管理的四项原则:

(一)筹措有章。 统筹发展和安全,依法落实企业安全生产投入主体责任,足额提取。

(二)支出有据。 企业根据生产经营实际需要,据实开支符合规定的安全生产费用。

(三)管理有序。 企业专项核算和归集安全生产费用,真实反映安全生产条件改善投入,不得挤占、挪用。

(四)监督有效。 建立健全企业安全生产费用提取和使用的内外部监督机制,按规定开展信息披露和社会责任报告。

在具体管理方面,企业应编制年度安全生产费用提取和使用计划并纳入财务预算,对安全生产费用进行专项核算,确保每一笔费用支出都能取得真实、有效的凭证。

此外,2022年修订版还对管理流程进行了优化:简化了安全费用缓提、少提审批流程;对企业安全费用使用计划和提取使用情况不再作备案要求;将企业安全费用“专户核算”规定调整为“专项核算”。

六、监督检查与法律责任

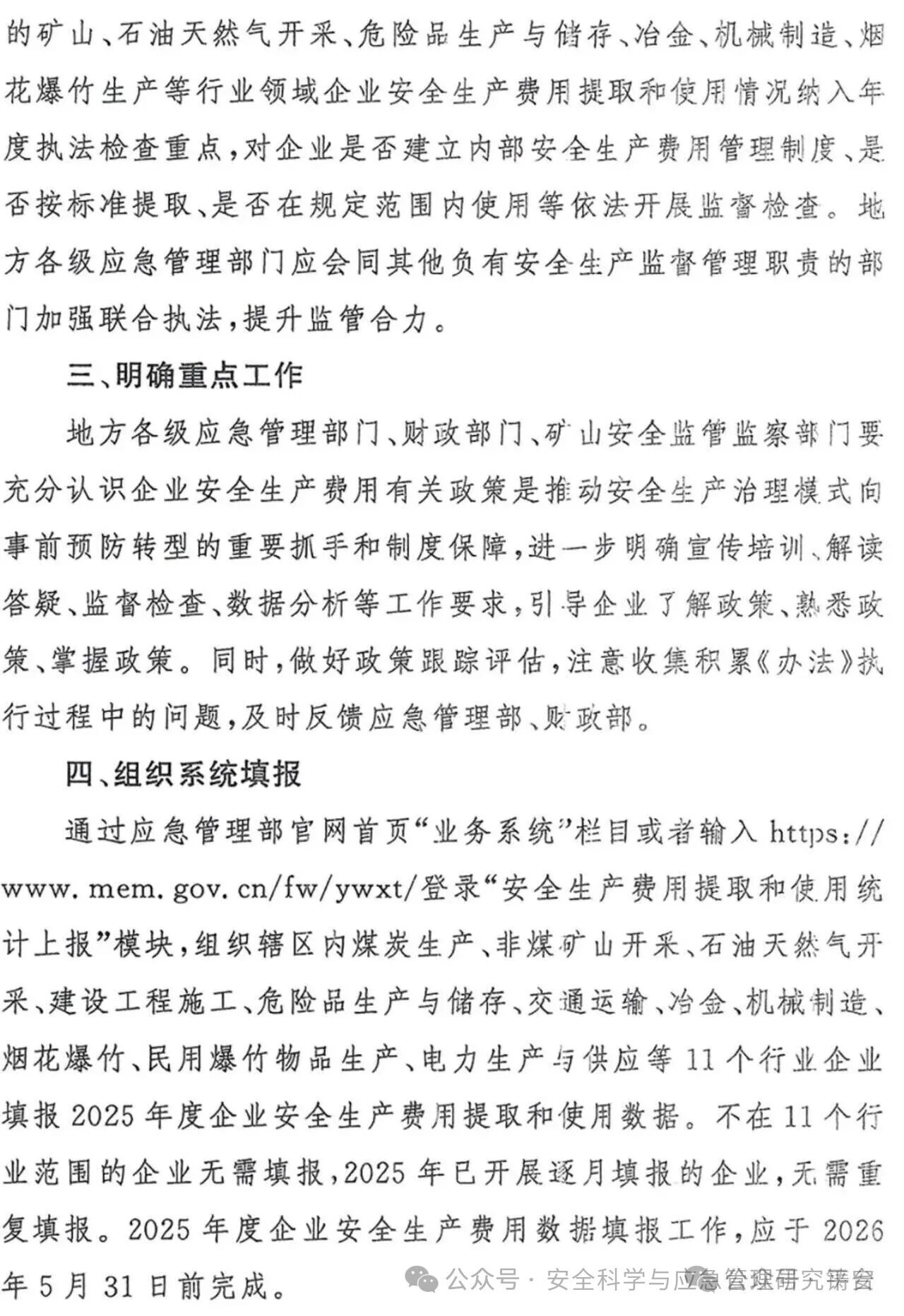

2026年通知要求,地方各级应急管理部门、矿山安全监管监察部门应将直接监管的矿山、石油天然气开采、危险品生产与储存等行业企业安全生产费用提取和使用情况纳入年度执法检查重点,对企业是否建立内部安全生产费用管理制度、是否按标准提取、是否在规定范围内使用等依法开展监督检查。

企业未按规定提取和使用安全生产费用的,由县级以上应急管理部门、矿山安全监察机构及其他负有安全生产监督管理职责的部门和财政部门按照职责分工,责令限期改正,并依照《中华人民共和国安全生产法》《中华人民共和国会计法》和相关法律法规进行处理、处罚。情节严重、性质恶劣的,依照有关规定实施联合惩戒。

七、特别提醒:2025年度数据填报

根据2026年通知要求,各有关企业应通过应急管理部官网首页“业务系统”栏目或登录https://www.mem.gov.cn/fw/ywxt/,进入“安全生产费用提取和使用统计上报”模块,填报2025年度企业安全生产费用提取和使用数据。填报工作应于2026年5月31日前完成。

不在11个行业范围的企业无需填报,2025年已开展逐月填报的企业无需重复填报。

结语

企业安全生产费用制度是推动安全生产治理模式向事前预防转型的重要抓手和制度保障。2022年修订版《办法》扩大了适用范围、提高了提取标准、优化了管理机制,为企业安全生产投入提供了更加完善的制度保障。各有关企业应当切实提高思想认识,准确把握政策要求,确保安全生产费用足额提取、规范使用,为改善安全生产条件、防范和减少生产安全事故提供有力支撑。

本文内容依据《企业安全生产费用提取和使用管理办法》(财资〔2022〕136号)及应急管理部、财政部2026年有关通知精神整理,具体执行中如有疑问,请以正式文件为准或咨询当地应急管理部门。

来源:安全科学与应急管理研究平台、PLEM

本文仅作分享,作品版权归原作者及机构所有,如有侵权请联系,我们立即更正/删除