临近年底,董办是否已经开始盘点明年的工作了?根据监管要求:2026年起,可持续发展报告(ESG报告)须正式提交董事会审议并签署。

而问题是,虽然报告披露逐年递增,但高质量、合规则的占比还不多,实务中存在理解误区,本文就聊一聊如何改善。

目录

误区1:可披可不披,单纯增加工作量

误区2:议题设定笼统,没有量化指标

误区3:报告形式化、打广告,被处罚

误区4:董办应付为主,无规范化流程(给出流程参考)

误区1:可披可不披,单纯增加工作量

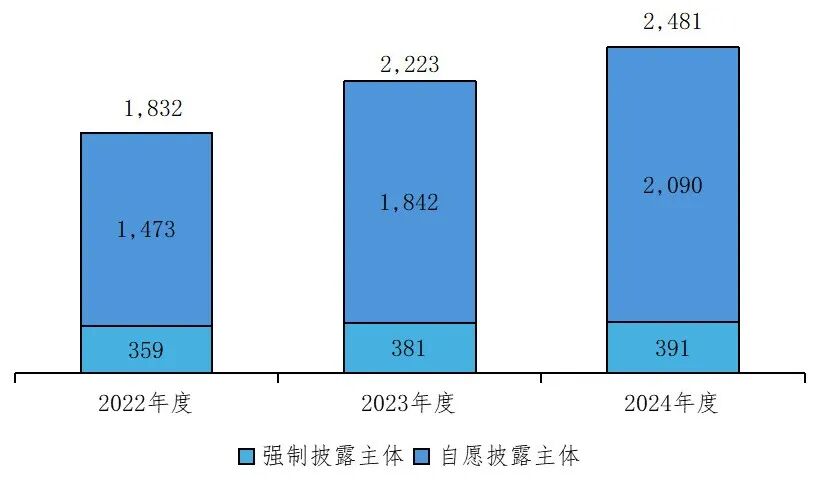

2025年披露ESG或相关报告的A股公司占比46%,其中自愿披露的占比84%,数据都是逐年提升,但我日常与上市公司沟通下来,很多仍会觉得单纯是增加董办工作量。

中上协《2025年上市公司可持续信息披露情况分析报告》

增加工作量不假,但报告披露确实是有价值的,我们先要搞清楚为什么?再确定怎么做?

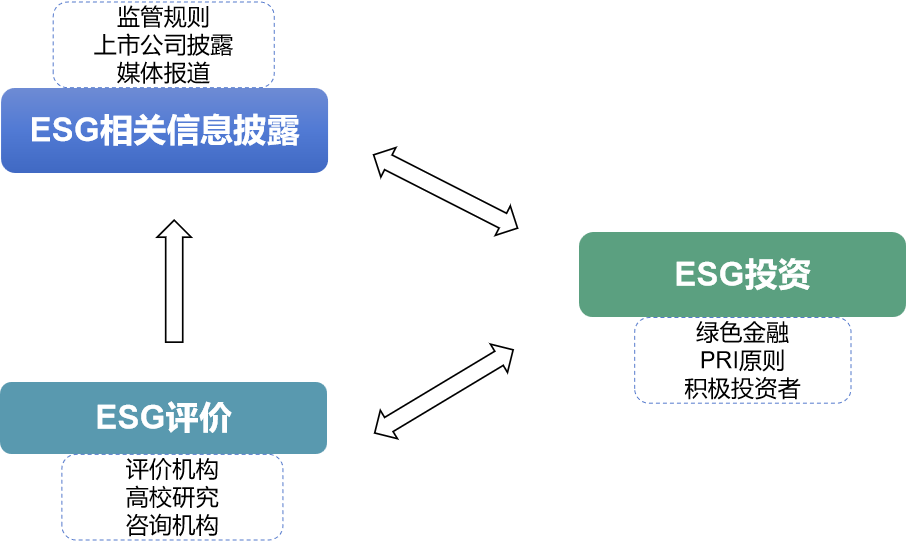

这个示意图,我在研习课、对外培训上都用过,上市公司披露信息,是给投资者看,披露ESG相关信息,是给专业机构投资者看,而ESG评级信息,也是给投资方看的,所以ESG这件事本质还是一个投资生态。

不理解这个基本生态,披露ESG/社会责任报告,就只会是对过去年度公司的业绩、环保、捐赠、荣誉等汇总展示,与其说是持续发展的规划,不如说是年度成果汇报,这与投资预期的逻辑就不贴合。

那如何才能符合投资的预期逻辑,监管给出了编制指引,指导报告编制工作、报告框架、议题设定等,但实务中对议题设定、工作流程,都存在理解和执行误区。

误区2:议题设定模糊,没有量化指标

2024年5月,在证监会统一部署下,沪深北交易所同时发布《上市公司自律监管指引——可持续发展报告(试行)》,截至2025年10月,交易所已发布“可持续发展报告编制指南”部分专项规则。规定给出可持续发展的21项基础议题,并对编制的总体要求和披露框架,明确提出“双重重要性”原则:

·财务重要性:议题是否会在短、中、长期对公司商业模式、财务状况、现金流、融资成本等产生重大影响;

·影响重要性:企业在相应议题的表现是否对经济、社会、环境产生实际或潜在重大影响。

只有同时完成“财务-影响”重要性的识别、评估与披露,制定短中长期提升目标,才被视为满足指引要求。

从趋势来看,ESG不再是可做可不做,而是如何做好,这里的关键是以“双重重要性”原则制定ESG议题,但实务中就因理解有误区,出现问题。

下表列举了一家上市公司制定的持续发展目标,你如果作为投资者,对这家公司会有未来投资意愿吗?

相比较,如果某家上市公司给出下面这样一份指标,是不是要感兴趣得多?

目标可以设中短长期,可以根据公司实际,结合相关方预期和诉求,合理、分段设定。

误区3:报告形式化、打广告,被处罚

2024年4月,据新京报报道,证监会上市司负责人在ESG相关论坛活动中表示,上市公司不能将公告作为广告,把ESG披露作为品牌营销的手段,误导投资者,可能被罚。

这个不是说不能出现公司产品图片和描述、荣誉展示等信息,而是说不能夸大其词,不宜使用广告中使用的词语,比如“首屈一指”“全球首创”“深受喜爱”,给出很多广告式图片、链接,活动二维码等。

而正常披露公司业务和产品介绍,符合实际情况的就OK,比如迈瑞医疗2024年度可持续发展报告中,通过介绍创新产品,体现公司“创新驱动未来”的发展思路。

来源:迈瑞医疗2024年度可持续发展报告

误区4:董办应付为主,无规范化流程

2026年,根据可持续发展报告编制指引,第一波强制披露的上市公司群体包括:上证180指数、科创50指数、深证100指数、创业板指数样本公司、境内外同时上市的公司等。鼓励其他上市公司可参照披露。

这个覆盖面不小的,董办作为主要负责报告编制和披露的部门,需要提前组织开展议题收集和筛选,工作要体系化、流程化。遵照监管指引,结合实务便利,给出工作流程参考,主要节点如下表:

披露后不是完事了,还可以根据议题制定《ESG指标管理手册》,按月/季度/半年度/年度评估和更新,由公司内审等部门监督、抽查,定期可聘请外部第三方机构评估,出具专项鉴证报告,核查公司改善情况。

来源:上市公司百宝箱

本文仅作分享,作品版权归原作者及机构所有,如有侵权请联系,我们立即更正/删除