引言:ESG,即环境(Environment)、社会(Social)和公司治理(Corporate Governance),是联合国于2004年提出并经过多年演化和发展的国际化可持续发展指标体系。尽管各国对上市公司ESG报告披露程度的监管要求不同,但披露ESG报告已成为国际趋势,我国资本市场对ESG的关注也持续上升。中国证监会于2018年发布的《上市公司治理准则》首次确立了ESG信息披露的基本框架,截至目前,我国大陆地区尚未对ESG信息披露专门立法,现行ESG信息披露制度分散规定在证监会、交易所制定的其他监管文件中。本文梳理了证监会、交易所关于上市公司ESG信息披露的相关规则与风险应对。

上市公司ESG信息披露规则梳理

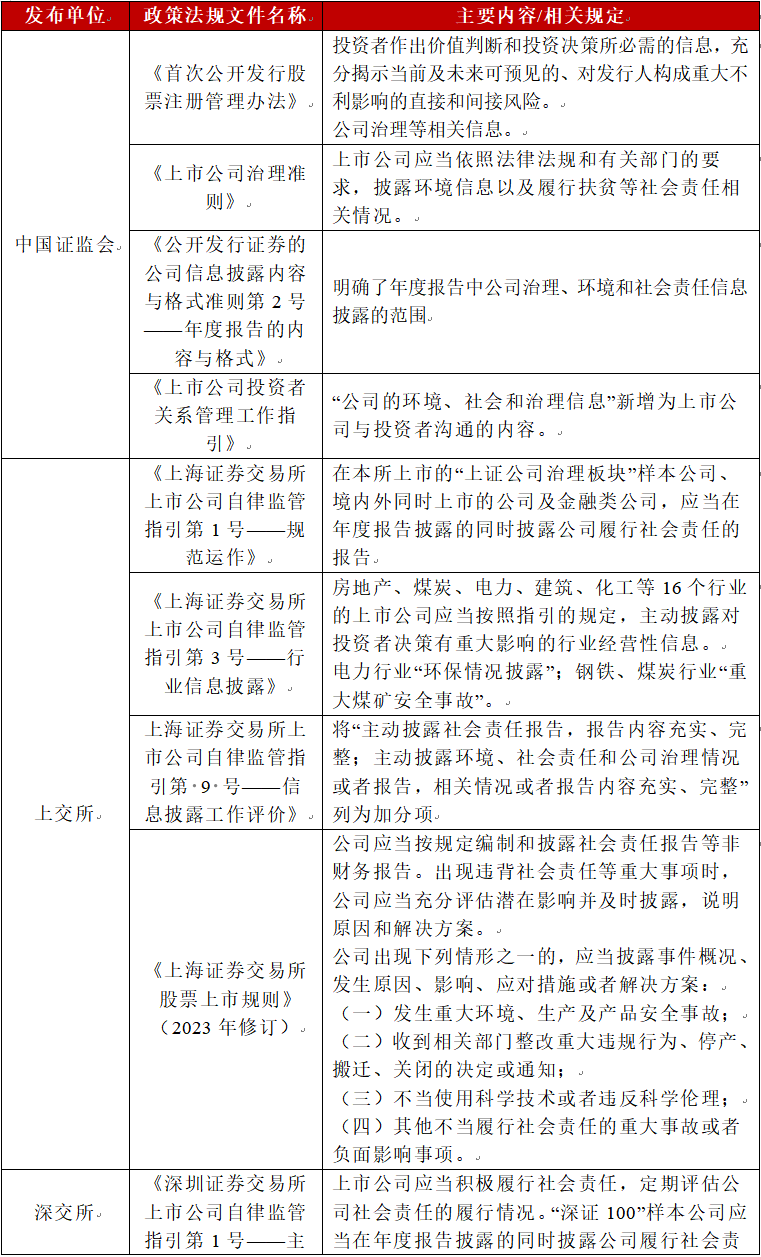

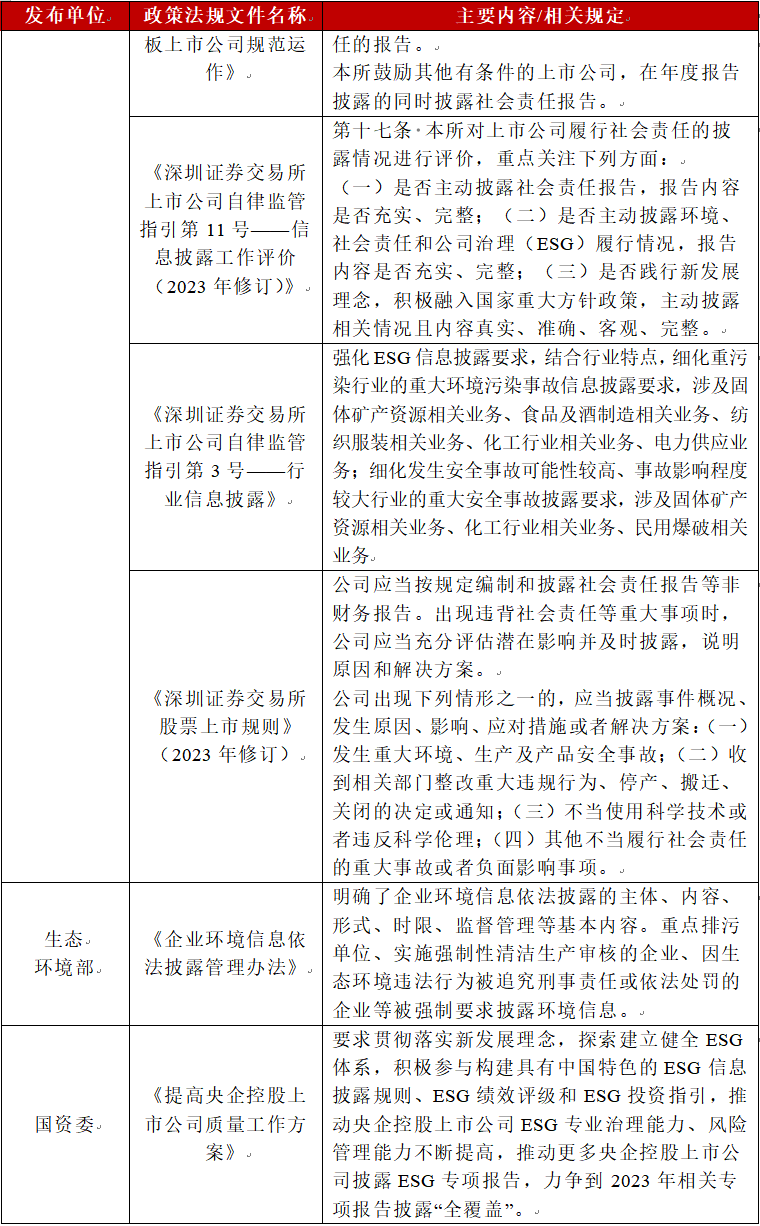

一、有关政策规定

二、披露主体

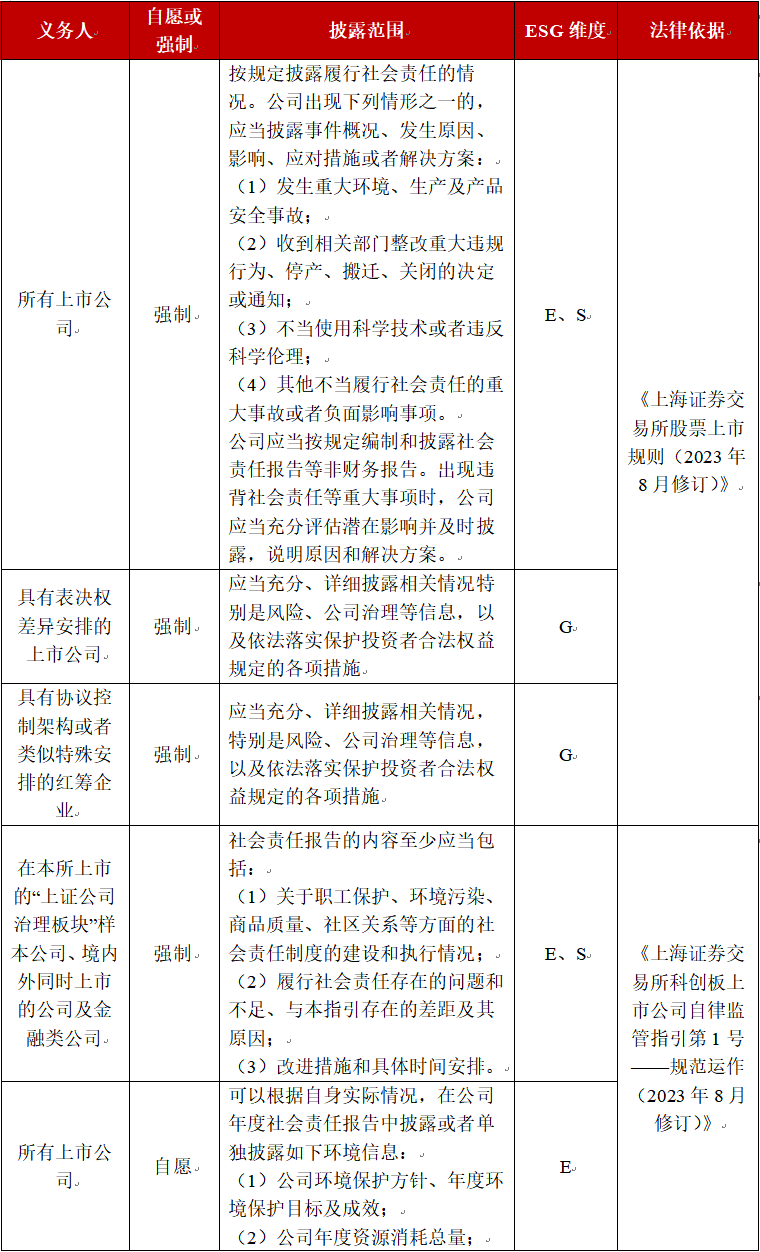

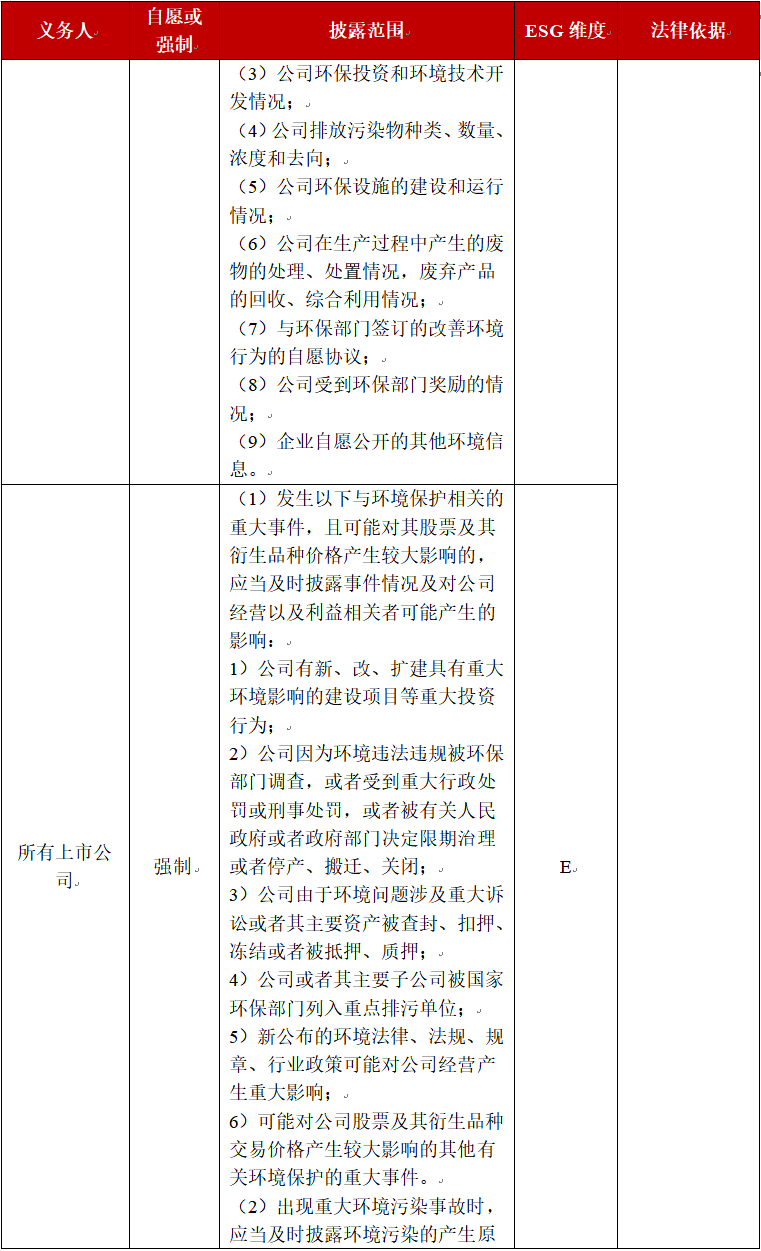

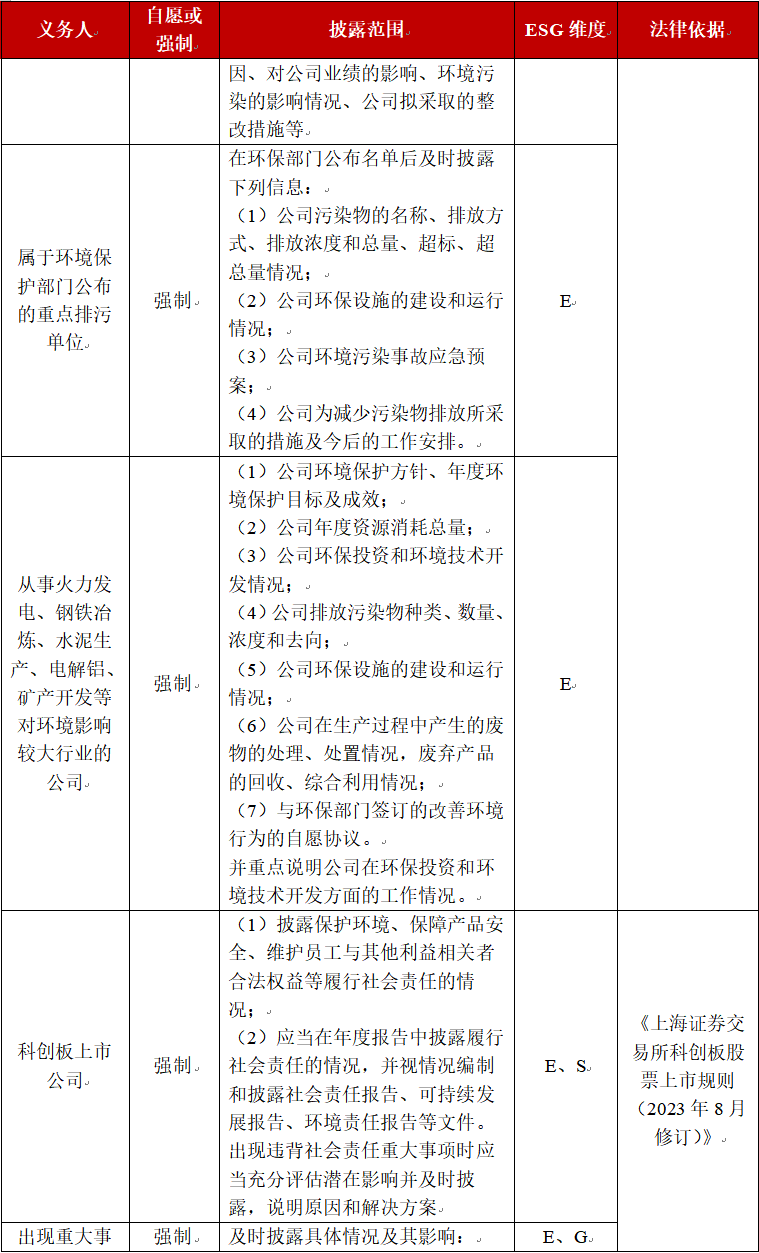

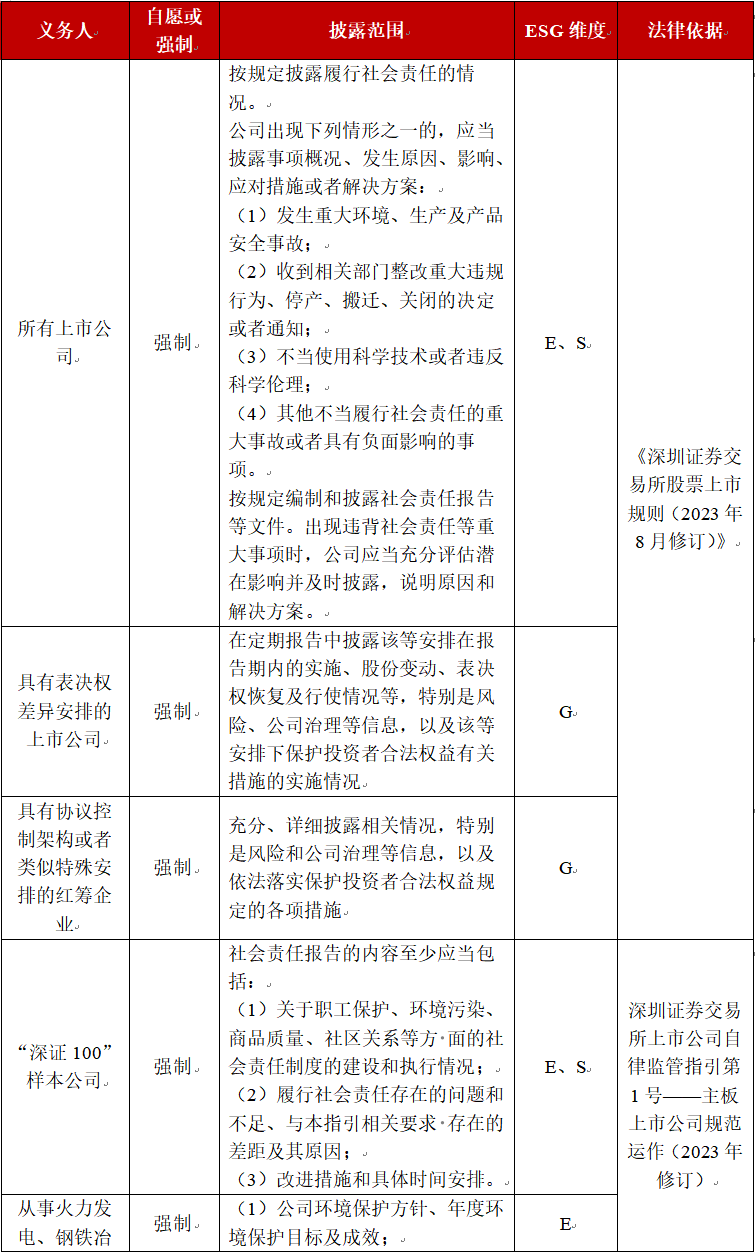

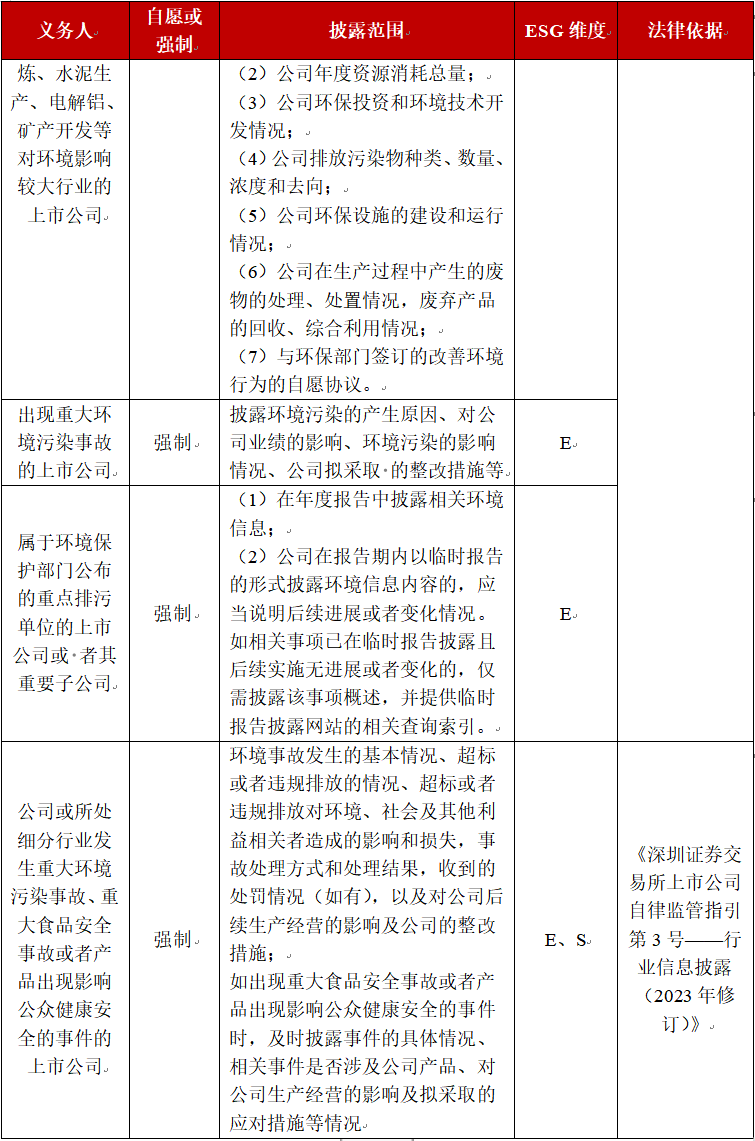

根据上述规定,在深交所上市的“深证100”样本公司和在上交所上市的“上证治理板块”样本公司、境内外同时上市的公司及金融类公司,应当按照上交所和深交所的规定,在年度报告披露的同时披露公司履行社会责任的报告。沪深交易所对于钢铁、煤炭、电力、建筑、化工、食品及酒制造等重点行业发生的环境污染和安全事故也提出了明确的披露要求。

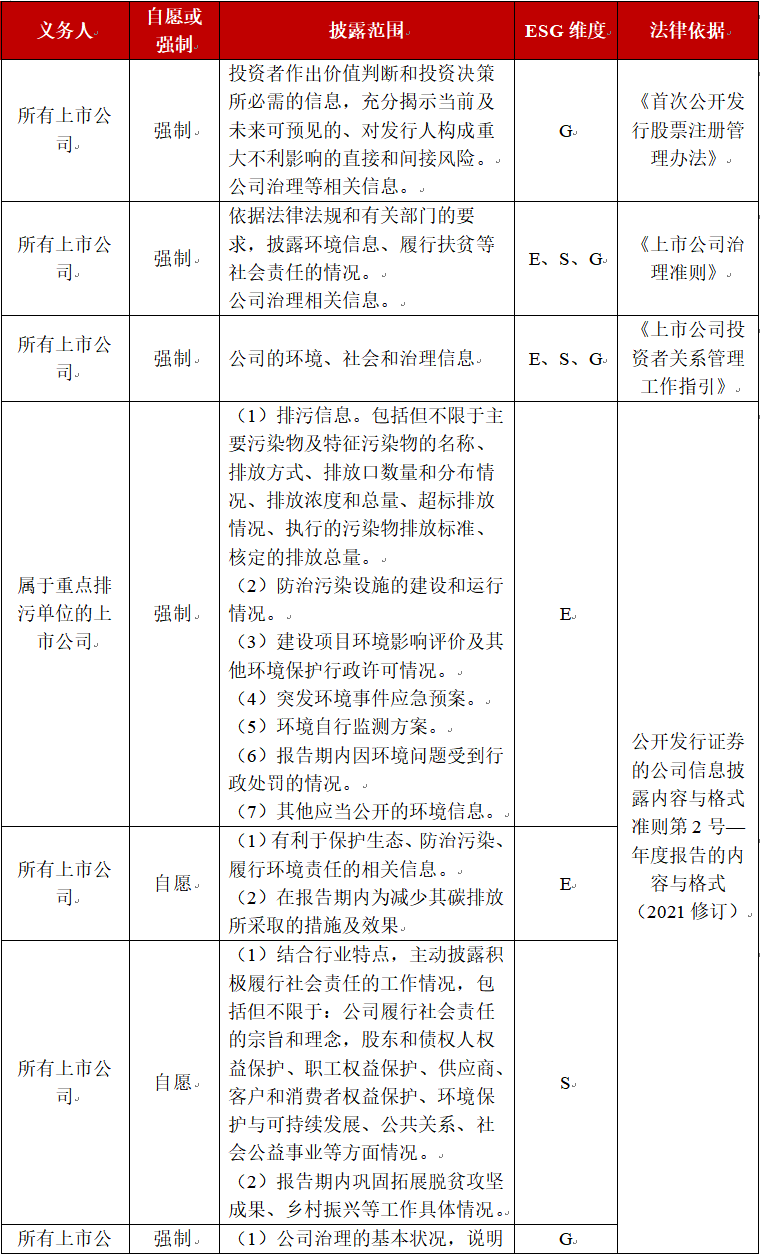

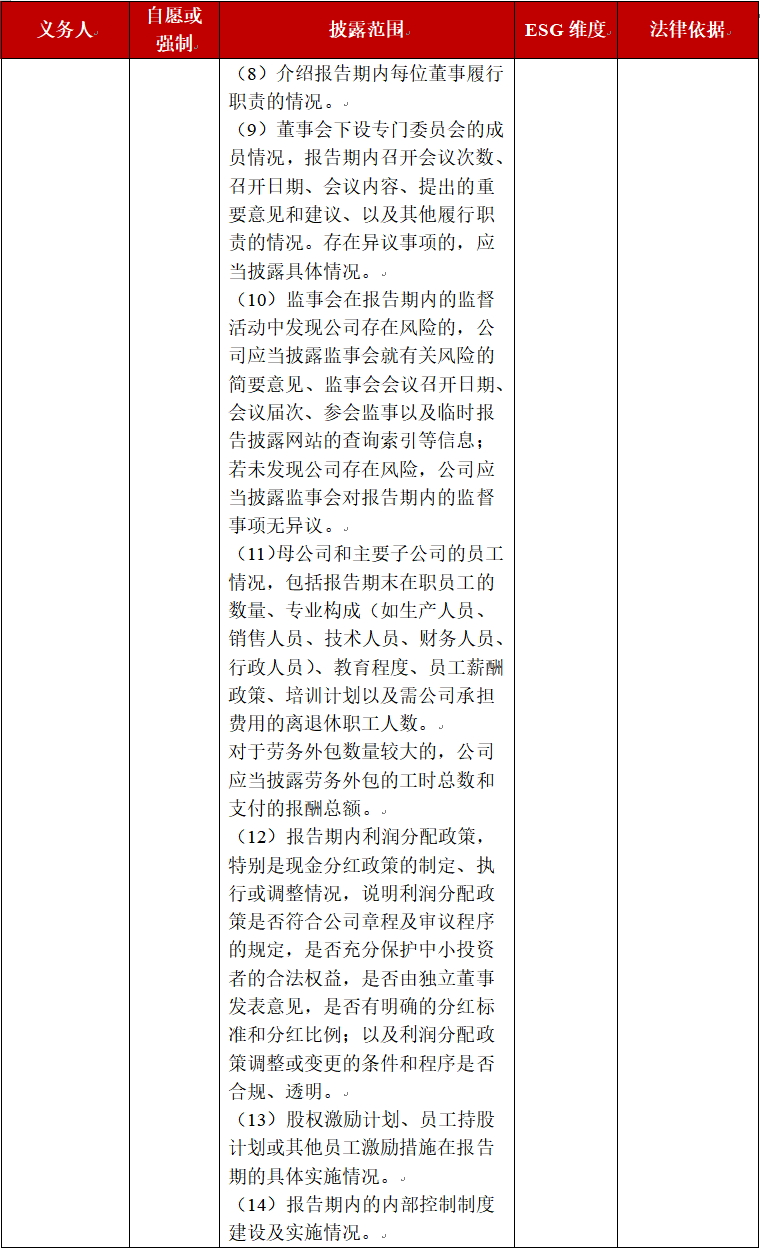

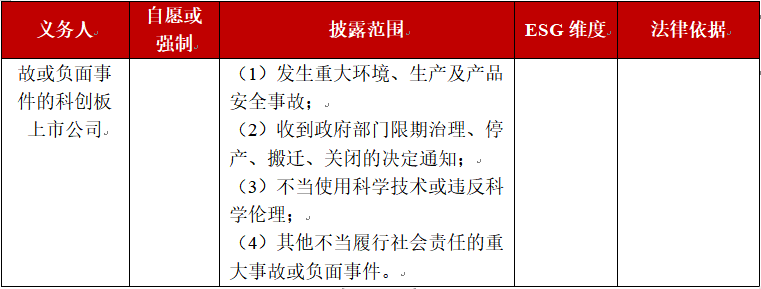

三、披露范围

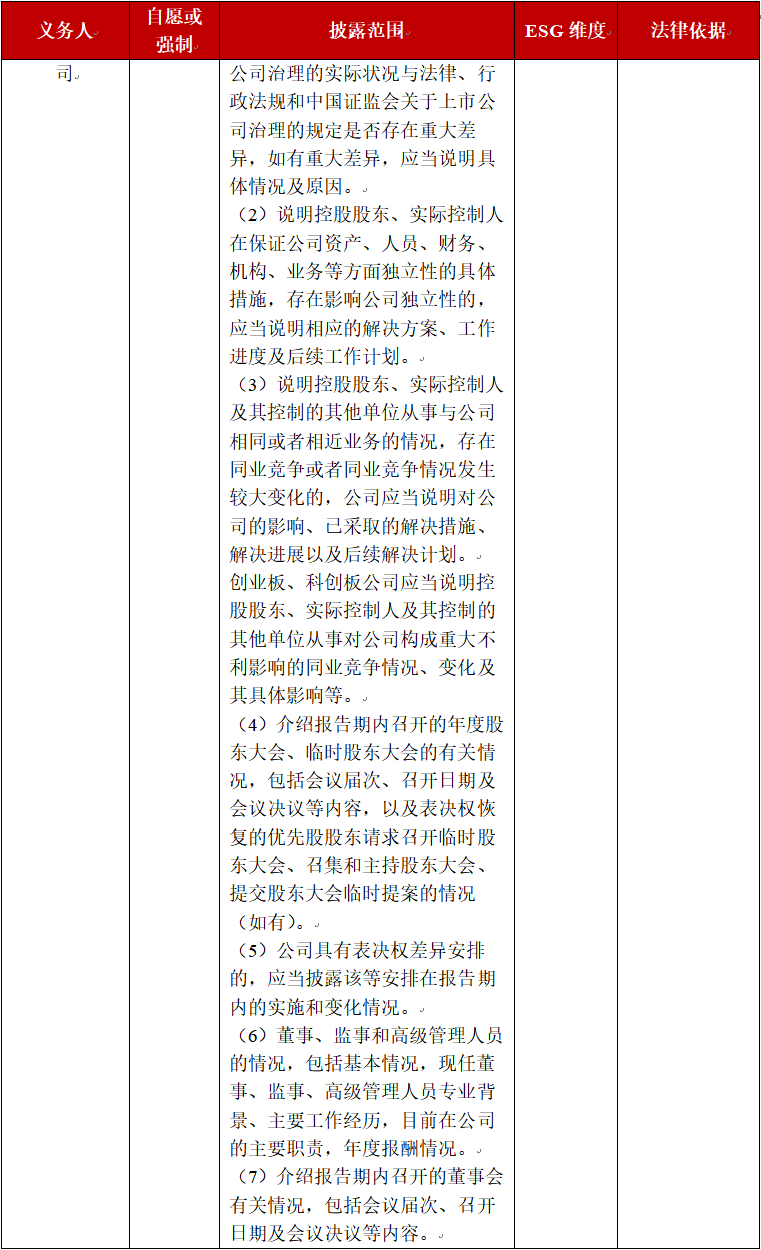

(一)证监会规定

(二)上交所

(三)深交所

企业ESG合规风险及其应对

(一)企业ESG合规风险

参照《中央企业合规管理办法》关于合规风险的规定,“ESG合规风险”可以定义为企业在经营管理过程中,因在环境、社会及治理层面的违规行为而引起法律责任、造成经济或者声誉损失以及其他负面影响的可能性。

ESG合规风险对于不同行业不同性质的公司,亦有不同,在合法经营的基础上,企业应结合社会责任承担的需要,从体系上符合相关法律法规和规范性文件的规定,实现合法经营以及企业可持续发展。

在环境方面,我国加强对废物处理、排污等活动的监管,企业的环境保护义务主要来源于《环境保护法》、《环境影响评价法》、《排污许可管理条例》、《大气污染防治法》、《水污染防治法》、《固体废物污染环境防治法》、《土壤污染防治法》、《噪声污染防治法》、《清洁生产促进法》等法律法规的相关规定。

《上市公司治理准则》要求上市公司应当积极践行绿色发展理念,将生态环保要求融入发展战略和公司治理过程,在污染防治、资源节约、生态保护等方面发挥示范引领作用。

在社会责任方面,主要集中在劳动者权益保障和产品责任两个监管领域,企业对企业员工的保护义务主要来源于《劳动法》、《劳动合同法》、《劳动争议调解仲裁法》、《就业促进法》、《劳动保障监察条例》、《残疾人就业条例》、《工伤保险条例》、《女职工劳动保护条例》、《禁止使用童工规定》等法律法规的规定。产品责任的监管主要体现在《安全生产法》、《产品质量法》、《消费者权益保护法》、《反不正当竞争法》等法律法规的规定。

《上市公司治理准则》要求上市公司应当加强员工权益保护,支持职工代表大会、工会组织依法行使职权。董事会、监事会和管理层应当建立与员工多元化的沟通交流渠道,听取员工对公司经营、财务状况以及涉及员工利益的重大事项的意见等。

同时,在社会责任方面也涉及《反垄断法》、《广告法》、《数据安全法》、《网络安全法》、《个人信息保护法》等法律法规的相关规定。

在公司治理方面,企业应严格遵守《公司法》等法律法规,上市公司应在《公司法》基础上遵守《证券法》以及证监会和交易所颁布的各项规范性文件,公司建立董事会、股东会(大会)、监事会等机构,健全现代化企业治理制度,实现公司内部机构职权分工明确,与关联方之间的交易定价公允,不得损害债权人及投资者的合法权益,保证企业运行良好,合法经营,依法纳税。

关于ESG合规领域,除企业必须遵守以上有关环境、社会责任、公司治理方面的各项规定外,企业还要防范“漂绿”或称为“洗绿”(Green-washing)的情况,即企业对外进行的ESG披露因出现不真实、不准确、不完整等情况,从而给企业带来风险。

比如说上市公司披露存在虚假,给投资者造成损失的,应当承担赔偿责任,公司控股股东、实际控制人、董事、监事、高级管理人员和其他直接责任人员、保荐人、承销的证券公司及其直接责任人员,承担连带赔偿责任,同时,还有承担行政处罚责任(证监会、交易所处罚决定)和刑事责任的风险(对欺诈发行、违规披露、提供虚假证明文件、内幕交易、操纵市场等的刑事处罚)。

同时,根据《证券市场禁入规定》、《上市公司信息披露管理办法》、《非上市公众公司信息披露管理办法》、《信息披露违法行为行政责任认定规则》等相关规定,可能被采取市场禁入措施,并记入证券市场诚信档案/证券期货诚信档案。

对于环境信息的披露,根据《企业环境信息依法披露管理办法》规定,不披露环境信息,或者披露的环境信息不真实、不准确的,由设区的市级以上生态环境主管部门责令改正、通报批评,并可处罚款。

(二)ESG合规风险防范建议

结合以上ESG合规风险的分析,建议企业在ESG披露与管理过程中,严谨求实,采取以下措施:

(1)完善企业内部治理,建立健全企业ESG管理体系,充分做好企业经营涉及的各项合规事项,守法经营,依法纳税,保护员工权益,践行绿色环保与减碳增效;

(2)结合监管要求,以及与保荐机构、评级机构、法律顾问等的沟通讨论,综合考虑企业经营现状与未来发展战略,合理设定企业ESG信息披露的议题;

(3)区分ESG信息披露过程中的强制性披露要求、自愿披露要求,对于强制披露的事项,保证真实、准确、完整;对于自愿披露的事项,制定相应内部披露规则,围绕已选择的议题,清晰、完整、真实地披露相关事项;

(4)合理分析企业存在或者可能发生的相关风险或潜在风险,听取保荐机构、评级机构、法律顾问等的意见建议,积极应对,合理预防。

来源:ESG与可持续发展管理

本文仅作分享,作品版权归原作者及机构所有,如有侵权请联系,我们立即更正/删除